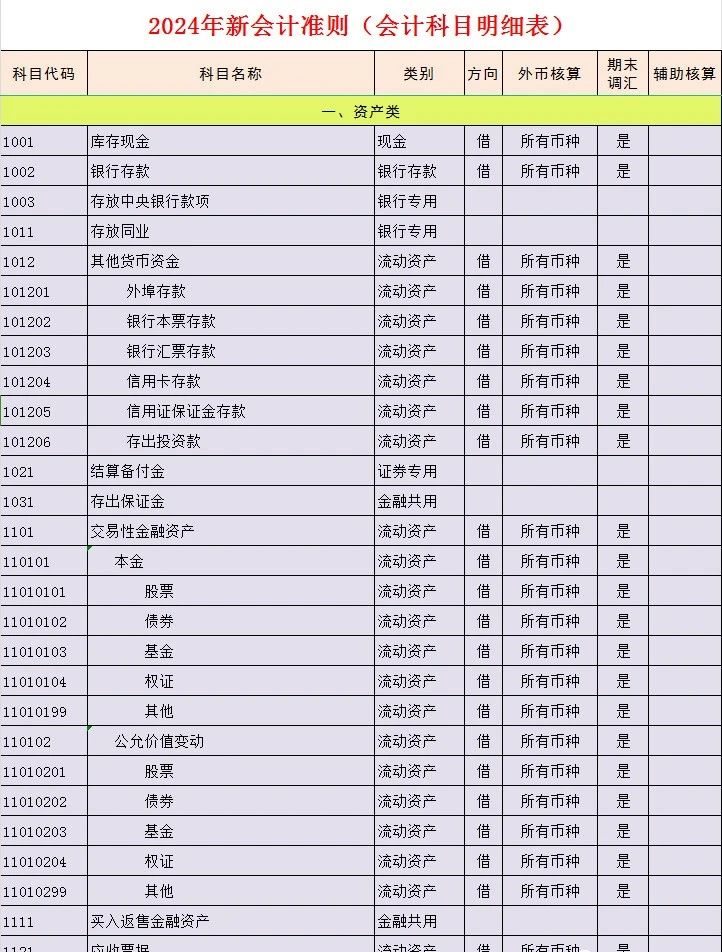

企业会计科目体系全面升级:深度解读全新规范

随着我国市场经济体制的不断完善,企业会计信息质量的要求越来越高。为了更好地适应经济发展的需要,规范企业会计科目体系,提高会计信息质量,财政部近日发布了新的《企业会计科目体系规范》。本文将对此进行深度解读,帮助企业了解新规范的内容和实施要点。

一、新规范的主要变化

- 科目体系结构优化

新规范对科目体系进行了优化,调整了部分科目的设置,使得科目体系更加科学、合理。例如,将“固定资产”科目调整为“固定资产及在建工程”,将“无形资产”科目调整为“无形资产及长期待摊费用”。

- 科目名称规范统一

新规范对科目名称进行了规范统一,提高了会计信息的可比性。例如,将“原材料”科目更名为“库存商品”,将“其他应收款”科目更名为“其他应收款项”。

- 科目使用范围明确

新规范明确了各科目的使用范围,避免了科目使用上的混乱。例如,将“主营业务收入”科目用于核算企业日常经营活动产生的收入,将“投资收益”科目用于核算企业对外投资产生的收益。

二、新规范的实施要点

- 逐步实施

新规范将于2023年1月1日起正式实施,企业可根据自身实际情况,逐步调整会计科目体系。在实施过程中,企业应确保会计信息的真实、准确、完整。

- 加强培训

企业应加强对会计人员的培训,使其充分了解新规范的内容和要求,提高会计信息质量。

- 严格执行

企业应严格执行新规范,确保会计科目体系调整到位,避免出现违规操作。

三、新规范对企业的意义

- 提高会计信息质量

新规范的实施将有助于提高企业会计信息质量,为投资者、债权人等利益相关方提供更加可靠的决策依据。

- 促进企业合规经营

新规范有助于企业更好地遵守会计法规,规范经营行为,降低经营风险。

- 优化资源配置

新规范有助于企业优化资源配置,提高经营效率。

四、案例分析

某企业原会计科目体系如下:

- 固定资产

- 无形资产

- 库存商品

- 其他应收款

- 主营业务收入

- 投资收益

根据新规范,该企业应将会计科目体系调整为:

- 固定资产及在建工程

- 无形资产及长期待摊费用

- 库存商品

- 其他应收款项

- 主营业务收入

- 投资收益

通过调整科目体系,该企业将更加清晰地反映资产、负债、收入、费用等信息,提高会计信息的质量。

五、总结

全新发布的企业会计科目体系规范解读,旨在提高企业会计信息质量,促进企业合规经营。企业应高度重视新规范的实施,确保会计科目体系调整到位,为我国市场经济的发展贡献力量。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

49小时前

54秒前

51天前

45分前

22小时前

40秒前

54小时前

24天前